Do homem das cavernas à contabilidade do mundo científico

A história da contabilidade é tão antiga quanto a própria história da civilização.

Deixando a caça, o homem voltou-se à organização da agricultura e do pastoreio. A organização econômica acerca do direito do uso do solo acarretou em separatividade, rompendo a vida comunitária, surgindo divisões e o senso de propriedade.

Assim, cada pessoa criava sua riqueza individual.

Ao morrer, o legado deixado por esta pessoa não era dissolvido, mas passado como herança recebida dos pais (pater,patris) denominou-se patrimônio. O termo passou a ser utilizado para quaisquer valores, mesmo que estes não tivessem sido herdados.

A origem da contabilidade está ligada à necessidade de registros do comércio. Há indícios de que as primeiras cidades comerciais eram dos fenícios. A prática do comércio não era exclusiva destes, sendo exercida nas principais cidades da antiguidade.

A atividade de troca e venda dos comerciantes semíticos requeira o acompanhamento das variações de seus bens quando cada transação era efetuada. As trocas de bens e serviços eram seguidas de simples registros ou relatórios sobre o fato. Mas as cobranças de impostos, na Babilônia, já se faziam com escritas, embora rudimentares. Um escriba egípcio contabilizou os negócios efetuados pelo governo de seu país no ano 2000 a.C.

À medida que o homem começava a ter maior quantidade de valores, preocupava-lhe saber quanto poderiam render a forma mais simples de aumentar as suas posses: tais informações não eram de fácil memorização quando já em maior volume, requerendo registros.

Foi o pensamento do futuro que levou o homem aos primeiros registros, a fim de conhecer as suas reais possibilidades de uso, de consumo, de produção, etc.

Com o surgimento das primeiras administrações particulares aparecia a necessidade de controle, que não poderia ser feito sem o devido registro, para prestação de conta da coisa administrada.

É importante lembrarmos que naquele tempo não havia o crédito, ou seja, as compras, vendas e trocas eram à vista. Posteriormente, empregavam-se ramos de árvores assinalados como prova de dívida ou quitação. O desenvolvimento do papiro (papel) e do cálamo (pena de escrever) no Egito antigo facilitou extraordinariamente o registro de informações sobre negócios.

À medida que as operações econômicas se tornam complexas, o seu controle se refina. As escritas governamentais da Republica Romana (200 a.C) já traziam receitas de caixa classificadas em rendas e lucros, e as despesas compreendidas nos itens salários, perdas e diversões.

No período medieval, diversas inovações na contabilidade foram introduzidas pelo governo locais e pela igreja. Mas é somente na Itália que surge o termo “Contabilitá”.

Podemos resumir a evolução da ciência contábil da seguinte forma:

CONTABILIDADE DO MUNDO ANTIGO

É o período que se inicia com as primeiras civilizações e vai até 102 da Era Cristã, quando apareceu o “Liber Avaci”, da autoria Leonardo Filonaci, O Pisano.

CONTABILIDADE DO MUNDO MEDIEVAL

É o período que vai de 1022 da Era Cristã até 1494, quando apareceu o “Tratactus de Computis et Scripturis” (Contabilidade por Partidas Dobradas) do Frei Luca Bartolomeo de Pacioli, publicado em 1494.

A obra que a teoria contábil do débito e do crédito corresponde à teoria dos números positivos e negativos, contribuindo para inserir a contabilidade entre os ramos do conhecimento humano (um capítulo do livro “Summa de Arithmetica, Geometria proportioni et propornalitá” – coleção de conhecimentos da aritmética, geometria, proporção e proporcionalidade).

O livro tornou Pacioli famoso, sendo convidado em 1947 para ensinar matemática na corte de Ludovico, em Milão. Um de seus alunos e amigo foi Leonardo da Vinci.

CONTABILIDADE DO MUNDO MODERNO

No mundo moderno, compreende o período que vai de 1494 até 1840, com o aparecimento da obra “La Contabilitá Applicatta alle Amministrazioni Private e Pubbluche”, da autoria de Francesco Villa, premiada pelo governo da Áustria. Obra marcante na história da Contabilidade.

CONTABILIDADE DO MUNDO CIENTÍFICO

É o período que se inicia em 1840 e continua até os dias de hoje.

Símbolos da Contabilidade

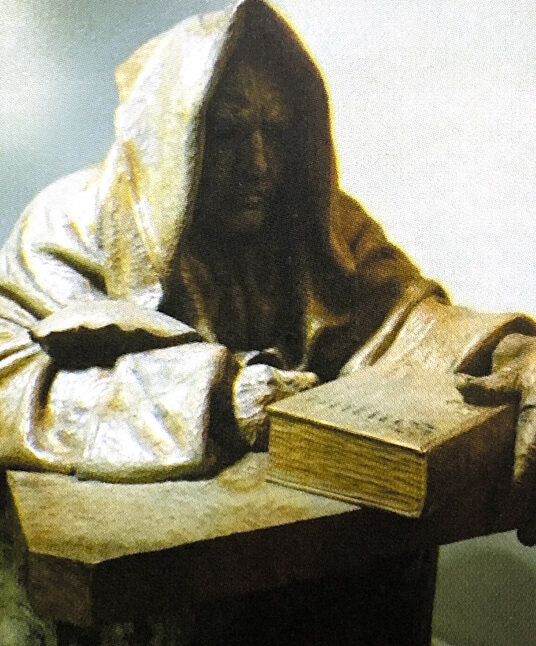

Estátua do DEUS MERCÚRIO

Dono do caduceu, objeto mágico capaz de transformar em ouro aquilo que tocasse, o deus Mercúrio, da mitologia romana, foi escolhido como um dos símbolos da Contabilidade, ciência que garante a gestão eficiente dos negócios. Cultuado como o deus propiciador da fortuna, Mercúrio representa o papel exercido pelos Contabilistas nas empresas.

Chamado de Hermes pelos gregos, Mercúrio é filho do deus Zeus e da ninfa Maia e irmão de Apolo. Por ter gênio para a permuta desde o nascimento, Mercúrio é também o deus do comércio. Seu talento com as palavras rendeu-lhe o título de deus da eloquência e a função de mensageiro de Zeus.

Mercúrio era o deus mais ocupado, possuindo mais encargos do que os demais. Sua importância fica demonstrada pela frequência com que ele aparece na mitologia. Inteligente e perspicaz, inventou a Lira, feita de casco de tartaruga. O instrumento musical foi dado a Apolo, que se encantou com o objeto e, como retribuição, presenteou o irmão com o caduceu.

Esse objeto, que para os romanos indicava equilíbrio moral e boa conduta, também é um símbolo da Contabilidade. O caduceu é formado por um bastão, duas serpentes, um elmo e um par de asas que expressam, respectivamente, poder, sabedoria e pensamentos elevados.

Pai da Contabilidade LUCA PACIOLI

O frei Luca Pacioli ou Paciolo nasceu no século XV e tinha 49 anos quando foi editada, em Veneza, a sua obra “Summa de arithmetica, geometria proportioni et proportitá”, na qual está inserido o “Particulario de computies et scripturis”, que versa sobre o método das partidas dobradas.

Embora não seja o autor das partidas dobradas, celebrizou-se como um grande difusor dos critérios de escrituração mercantil, tendo inaugurado uma nova fase na literatura da Contabilidade.

Além de frei, Pacioli foi mestre, escritor, matemático, teólogo e se tornou um ícone da história por ter sido o autor da primeira obra impressa sobre escrituração por partidas dobradas – um dos mais importantes critérios de registros utilizados até hoje.

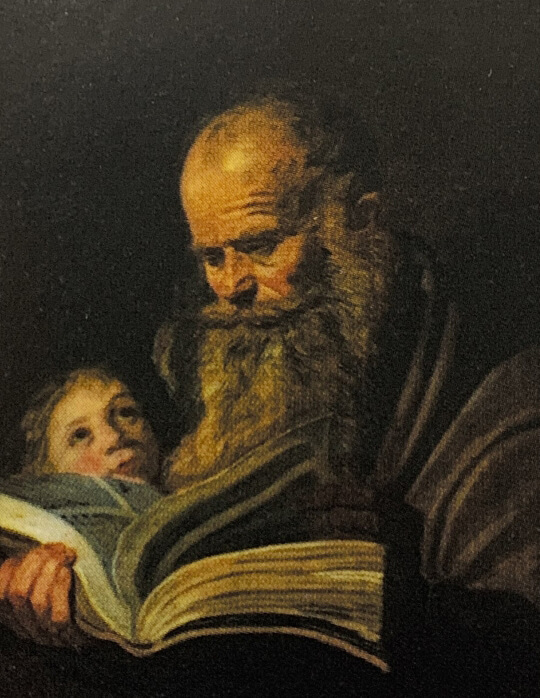

Padroeiro dos Contabilistas SÃO MATEUS

O apóstolo São Mateus, também conhecido por Levi, era de origem judaica e exerceu na juventude o cargo de publicano – cobrador de impostos. Dentre suas atribuições, destacam-se a elaboração da escrita e a formulação dos principais documentos de receita. Posteriormente, dedicou-se à evangelização e deixou grande obra como escritor evangelista.

Por iniciativa dos Colégios de Contabilistas italianos, São Mateus foi proclamado “Celeste Patrono dos Contabilistas” em 6 de agosto de 1953 e, desde então, é venerado como mártir pela Igreja Católica, sendo consagrado ao Santo Padroeiro o dia 21 de setembro.

CONTABILIDADE NO BRASIL

O Presidente da República Eurico Gaspar Dutra criou oficialmente o Conselho Federal de Contabilidade, o órgão registrador e fiscalizados da profissão em 27/05/1946.

CONTABILIDADE NO BRASIL

A vinda da Família Real Portuguesa para o Brasil

A contabilidade no Brasil nasceu do incremento da atividade colonial, que exigiu – devido ao aumento dos gastos públicos e também da renda nos Estados – um melhor aparato fiscal. Para tanto, constituiu-se o Erário Régio ou o Tesouro Nacional e Público, juntamente nas províncias eram compostas de um inspetor, um contador e um procurador final, responsáveis por toda arrecadação, distribuição e administração financeira fiscal.

Hoje, as funções do contabilista não se restringem ao âmbito meramente fiscal, tornando-se um mercado de economia complexa, vital para as empresas, ávidas por informações mais precisas, necessárias para a tomada de decisões e para atrair investidores. O profissional vem ganhando destaque no mercado em Auditoria, Controladoria e Atuarial.

São áreas de análise contábil e operacional da empresa, e, para atuários, um profissional raro, há a especialização em estimativas e análise. O mercado, para este segmento, cresce em virtude de planos de previdência privada*.

Poderíamos até assegurar que no início do século a classe dos Guarda-Livros brasileiros vivia um clima de euforia, visto que o País atravessava momentos de grandes transformações na política e na economia, sem contar ainda que um sentimento de organização profissional e trabalhista tomava conta da sociedade.

Da época guardamos a imagem do Guarda-Livros, como um executor sóbrio de suas árduas tarefas, aliado a um senhor registrador, com letra legível, quando não desenhada, dos fatos como fatos, curvado pela cotidiana fadiga exigida pelo seu trabalho, em altas e inclinadas mesas, onde operava seus lançamentos contábeis, certamente vestindo um terno escuro, como a dignidade de então exigia.

Historicamente, já havia os Guarda-Livros brasileiros publicado três obras: “Elementos de Contabilidade Comercial”, de M.N. Burnier, em 1839; “Os Guarda-Livros Brasileiros”, de Manoel José Rodrigues Vieira, em 1856; e, “Noções de Partidas Dobradas”, de Manuel Fonseca de Medeiros, em 1864.

Ficou marcado para a memória da classe, o civismo dos Guardas-Livro pela busca de uma instituição que tivesse a finalidade de colocar a profissão em paralelo com o grande movimento visando democratizar o País, culminando com o Manifesto de 1870, o primeiro porta-voz do pensamento dos profissionais liberais, que no seu avanço cultural, desejavam uma sociedade tão ou mais organizada da que hoje desfrutamos.

Por mais belas que tenham sido as ações de nossos precursores, antes de 1926, não formávamos, ainda, uma unidade com sentido nacional orgânico, como a que surgiu a tona naquele memorável 25 de abril de 1926, oportunidade em que foi solenemente proclamada à classe dos contabilistas brasileiros, sentimento classista nascido da proposta feita em 27 de dezembro de 1925, pelo grande e saudoso contabilista professor Francisco D’Auria, semente dos Conselhos de Contabilidade de hoje.

*(compilação: Júlio Cézar Zanluca e Jonatan de Souza Zanluca – Guia Contábil On Line).

Em 1926, o contabilista e senador João da Lyra Tavares foi homenageado em um almoço, pelas Entidades Contábeis Paulista e aclamado como Presidente do Supremo Conselho da Classe dos Contabilistas Brasileiros. Como forma de agradecimento da homenagem que prestaram, em seu discurso teria firmado “Trabalhamos, pois, tão convencidos de nosso trunfo, que desde já consideramos 25 de abril, o Dia dos Contabilistas dos Brasileiros”.

Na década de 1910, com a fundação do Instituto Brasileiro de Contabilidade e do Instituto Brasileiro de Contabilidade e do Instituto Paulista de Contabilidade, aliado aos resultados convergentes da conduta e do entendimento dessas entidades, nasceram os atuais Sindicatos de Classe Contábil, a cujo exemplo se moldou como entidades profissionais, de que tanto nos orgulhamos, onde Campinas através do seu Órgão e de seus filiados tem posição de particular relevo, porque sempre se situou ao flanco das aspirações gerais e do pensamento sadio de ideias e ideias.

Na época, de forma equânime e dignificante do trabalho organizado para a construção de base sólida, os Guarda-Livros conquistam mais uma etapa de igualdade que culminou com a incorporação da classe ao ponto precípuo da associação de seus membros.

Assim, historicamente conseguimos a aliança dos profissionais da contabilidade, quando obtivemos as leis regulamentadoras e emancipadoras de profissões e que aa fixaram entra as de melhor quilate no e que a fixaram entre as de melhor quilate no panorama cultural e profissional na ocasião.

Desde o Brasil Colônia, passando pelo período da República Velha e prosseguindo pelo início do século XX até o ano de 1946, data da edição do Decreto-Lei 9295, de 27/05/1946, que criou oficialmente o Conselho Federal de Contabilidade, órgão registrador e fiscalizador da profissão, pelo presidente da República Eurico Gaspar Dutra.

Patrono da Classe Contábil JOÃO LYRA

O criador do Dia do Contabilista, João Lyra Tavares, nasceu em 23 de novembro de 1871, na cidade de Goiana/PE, e faleceu em 30 de dezembro de 1930. Foi guarda-livros, chefe de escritório na empresa em que trabalhava.

Como comerciante, teve uma atuação destacada em Pernambuco. Fundou uma Associação de Guarda-Livros e foi membro da Associação Comercial do Recife. Viajou para a Paraíba, onde residiu de 1902 a 1914, foi eleito deputado estadual sendo relator da despesa e receita do Estado. Possuiu comércio e escrevia para os jornais mais importantes daquele Estado, além de ser professor.

Em 1914, a convite do então ministro Rivadávia Corrêa, esteve, pela primeira vez, na cidade do Rio de Janeiro, na época capital da República, onde tomou parte da Comissão escolhida para estudar a reorganização da Contabilidade do Tesouro Nacional. No ano seguinte, João de Lyra Tavares foi eleito Senador pelo Rio Grande do Norte, cargo que ocupou até o fim de sua vida.

No senado, foi membro eminente da Comissão de Finanças e sempre ressaltou os benefícios que a sociedade brasileira teria com o reconhecimento de uma classe de contadores públicos. Em 1926, no almoço feito em sua homenagem pelas Entidades Contábeis Paulistas, João de Lyra Tavares foi aclamado Presidente do Supremo Conselho da Classe dos Contabilistas Brasileiros. Na ocasião, fez discurso defendendo a criação do Registro Geral dos Contabilistas Brasileiros, marco decisivo para o processo de organização dos Contabilistas em bases profissionais, que culminou com a criação do sistema CFC/CRC’s, ocorrida 20 anos depois.

A CONTABILIDADE EM CAMPINAS E REGIÃO

Centro de Ciências, Letras e Artes – Rua Conceição, 12 – Centro – Campinas

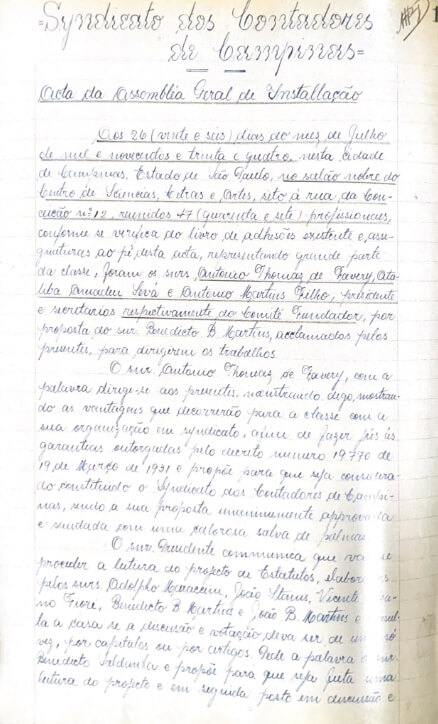

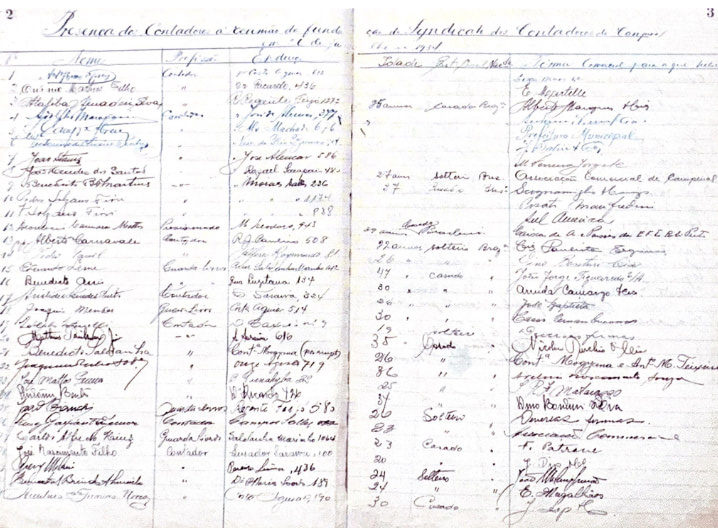

1934 : 26 de julho em Campinas, Coube a um grupo de 47 contabilistas a primeira reunião, proposta de estatuto e eleição da primeira diretoria 26/07/1934 a 31/07/1937.

A iniciativa dessa modernidade de organização de trabalho da profissão contábil, em Campinas, coube a um grupo de 47 contabilistas que, em 26 de julho de 1934, se reuniram em memorável assembleia, acontecida no salão nobre do Centro de Ciência, Letras e Artes de Campinas, com endereço à Rua Conceição, 12, Centro.

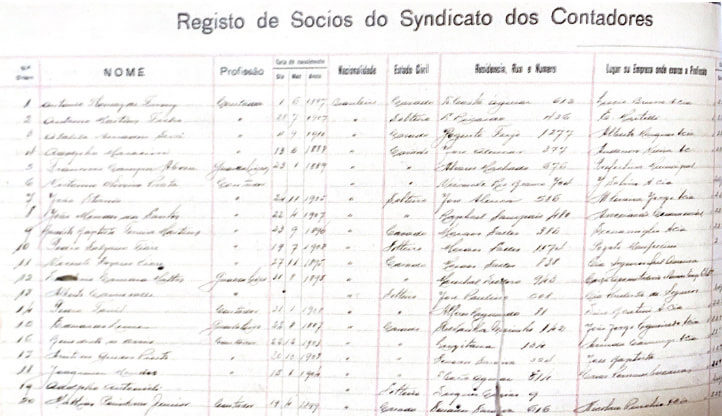

Entre os 47 profissionais da área contábil, representando grande parte da classe da cidade, estavam os senhores Antonio Thomaz de Favery, Ataliba Amadeu Sevá e Antonio Martins Filho, presidente e secretários, respectivamente, do Comitê Fundados. Por proposta do Sr. Benedicto B. Martins, eles foram aclamados pelos presentes para dirigirem os trabalhos. O Sr. Antonio Tomaz de Favery mostrou as vantagens que decorreriam para a classe, com sua organização em Sindicato, a fim de fazer jus às garantias outorgadas pelo decreto 19.770 de 19/03/1931 e propôs para que fosse considerado constituído o Sindicato dos Contadores de Campinas.

Em seguida, foi realizada a leitura do projeto de Estatuto elaborado pelos senhores Adolpho Maraccini, João Stanis, Vicente Sazano Fiori, Benedicto B. Martins. Procedeu-se a discussão e votação na sua totalidade, o que foi aprovado.

De acordo com as Disposições Transitórias do Estatuto, foi realizada, a seguir, a eleição da primeira administração do Sindicato, composta do Conselho Executivo e Conselho Fiscal, que terminaria em 31/07/1937.

COMPOSIÇÃO DA DIRETORIA ELEITA

26/07/1934 – 31/07/1937

CONSELHO EXECUTIVO

Antonio Thomaz de Favery – Presidente

Adolpho Maraccini – Vice-Presidente

Dante Gabriel Martins – Primeiro-Secretário

João Stanis – Segundo-Secretário

Vicente Salzano Fiori – Primeiro-Tesoureiro

Antonio Martins Filho – Segundo-Tesoureiro

Francisco de Campos Abreu – Diretor de Biblioteca

CONSELHEIROS

Mathias Ponikvar Júnior

Ataliba Amadeu Sevá

Benedicto B. D. Martins

1935 Em 04 de agosto, a instituição fundada em 26 de junho de 1934, deu-se por dissolvida.

Em Assembleia do dia 4 de agosto de 1935, na sede social Rua Conceição, 12 – Centro – Campinas, conforme artigo 13 do Estatuto, os associados tomaram conhecimento da situação precária em que se encontrava o Sindicato dos Contadores de Campinas, fundamentado pelas considerações que a esta encabeçou. Assim, depois de ouvido e discutido pelos seus associados presentes em pleno gozo de seus direitos sociais, resolveram:

Artigo 1º – O Sindicato dos Contadores de Campinas, instituição fundada em 26 de junho de 1934, dar-se á por dissolvida sem mais formalidades em data de 31 de agosto de 1935.

Artigo 2º – O Patrimônio do Sindicato, de conformidade com o relatório financeiro apresentado pelo tesoureiro a esta Assembleia, acrescido ou diminuído pelas operações ordinárias do mês de agosto, incorporar-se-á ao Instituto dos Contabilistas do Estado de São Paulo, seção de Campinas.

Artigo 3º – Fica prorrogado o mandato do atual Presidente e os demais Conselheiros até a incorporação definitiva do Sindicato dos Contadores de Campinas ao Instituto da Ordem dos Contabilistas do Estado de São Paulo – Seção de Campinas.

1935 dia 13 de agosto, instalação de uma seção do Instituto da Ordem dos Contabilistas do Estado de São Paulo.

INSTITUTO DA ORDEM DOS CONTABILISTAS DO ESTADO DE SÃO PAULO – SEÇÃO DE CAMPINAS

Aos treze dias do mês de agosto de 1935, reuniram-se em Assembleia no Salão do Centro de Ciências, Letras e Artes em Campinas à Rua Conceição nº 12 – Centro, para instalar uma seção do Instituto da Ordem dos Contabilistas do Estado de São Paulo – Seção de Campinas, tendo a frente à comissão organizadora com os seguintes contadores: Victor Cremades, Adolpho Maraccini, José de Seixas Queiroz Júnior, João Stanis, Vicente Salzano Fiori, Frederico Kaschel, Hiroldel Simões Lüders e Antonio Thomaz de Favery.